Área do Cliente

MENU CONTADOR

Notícias

voltarMais da metade dos trabalhadores precisa de renda extra para fechar o mês, diz Serasa

Pesquisa aponta melhora, mas insegurança financeira persiste

A nova edição da Pesquisa de Saúde Financeira e Bem-Estar do Trabalhador Brasileiro 2025, realizada pela SalaryFits, empresa da Serasa Experian, revelou que 54% dos trabalhadores brasileiros com carteira assinada (CLT) ou atuando como Pessoa Jurídica (PJ) não conseguem chegar ao final do mês com o salário disponível na conta.

Apesar do número elevado, houve melhora em relação a 2024, quando o índice era de 62%. Isso significa que o percentual de profissionais que conseguem manter o salário durante todo o mês subiu de 38% para 46%, um crescimento de 8 pontos percentuais em 12 meses.

Controle financeiro ainda é limitado

O estudo mostrou que apenas 2 em cada 10 entrevistados afirmam ter controle total de suas finanças. Entre aqueles com menor domínio da vida financeira, há maior concentração da Geração Z, trabalhadores da Classe C, profissionais PJ e pessoas que atuam em empresas de menor porte.

A dificuldade em manter o orçamento equilibrado compromete não apenas a estabilidade mensal, mas também a capacidade de formar reserva de emergência. Segundo a pesquisa, apenas 25% dos trabalhadores conseguiriam arcar com uma despesa inesperada de R$ 10 mil.

Efeitos do endividamento

O levantamento destacou ainda os impactos do endividamento sobre a saúde e o bem-estar. Entre os entrevistados:

- 66% relataram aumento do estresse;

- 43% citaram irritabilidade frequente;

- 39% afirmaram sofrer de insônia.

A instabilidade financeira, portanto, ultrapassa a esfera econômica, afetando diretamente a qualidade de vida e a produtividade no trabalho.

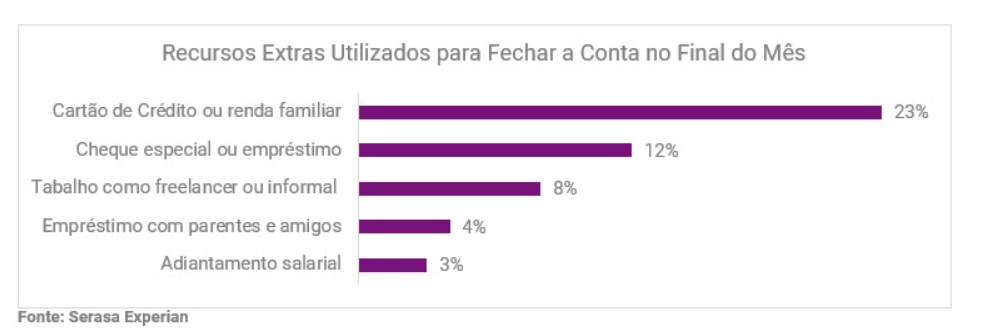

Renda extra como estratégia de sobrevivência

Entre os trabalhadores que não conseguem manter o salário até o fim do mês, 49% recorrem a fontes de renda extra.

As principais alternativas encontradas são:

- uso de linhas de crédito (cartão, cheque especial, empréstimos);

- complementação com renda familiar;

- realização de freelas e trabalhos paralelos.

Embora seja uma forma de evitar a inadimplência imediata, o uso de crédito muitas vezes resulta em juros elevados, aumentando o risco de endividamento de longo prazo.

Além disso, 5% dos trabalhadores afirmaram que não chegam ao fim do mês com salário suficiente e não possuem alternativas para complementar a renda, tornando a inadimplência um risco concreto.

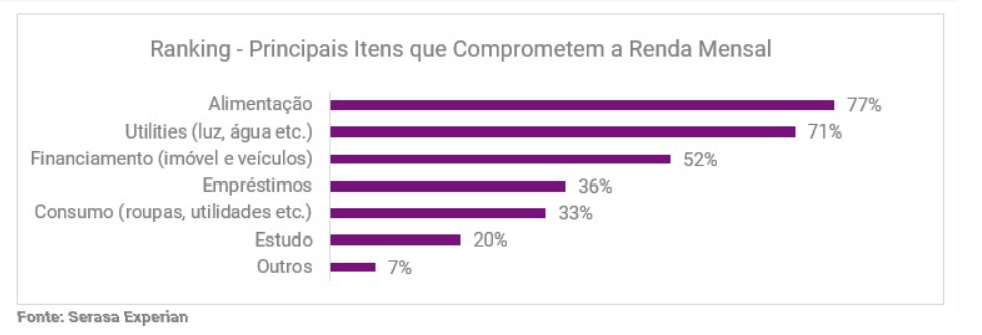

Destino do salário e despesas prioritárias

O estudo apontou que o orçamento familiar continua sendo absorvido majoritariamente por despesas essenciais, como alimentação, energia elétrica, água, gás e contas básicas.

Na sequência, aparecem os financiamentos e empréstimos, seguidos por gastos com consumo, saúde e educação. Esse padrão reforça a pressão das despesas fixas sobre o orçamento, reduzindo a margem para investimentos e lazer.

Diferenças entre gerações

A pesquisa também destacou o comportamento de diferentes gerações em relação à utilização da renda extra:

- Geração Z: destina parte significativa ao lazer (13%) e ao uso de cartão de crédito (17%);

- Millennials: concentram gastos no pagamento de dívidas (15%) e em alimentação (13%);

- Geração X: destacam-se pelo uso do cartão de crédito (14%) e pela quitação de dívidas (13%).

Apesar das diferenças, todas as gerações priorizam, em primeiro lugar, as despesas fixas.

Inadimplência e negativação

Nos últimos cinco anos, 66% dos trabalhadores enfrentaram problemas financeiros recorrentes. No recorte de 12 meses, 33% dos entrevistados ficaram negativados em cadastros de crédito devido a dificuldades em manter suas obrigações em dia.

Esse dado reforça o desafio de equilibrar receitas e despesas em um contexto de custo de vida elevado e acesso limitado ao crédito em condições favoráveis.

Educação financeira como saída

A pesquisa indica que a solução passa por ampliar o acesso a crédito mais adequado, como linhas consignadas ou renegociação de dívidas, e, sobretudo, incentivar a educação financeira entre os trabalhadores.

Práticas como a elaboração de orçamentos mensais, definição de metas de poupança e construção gradual de reserva de emergência são fundamentais para reduzir a vulnerabilidade diante de imprevistos.

O levantamento foi realizado entre maio e junho de 2025, com 1.029 entrevistas de trabalhadores dos setores público e privado, incluindo CLT e PJ.

O perfil da amostra contempla homens e mulheres em proporção igual (50%), abrangendo todas as regiões do Brasil. A média de idade foi de 41 anos, com respondentes entre 22 e 60 anos.

A metodologia seguiu os mesmos critérios da edição anterior, garantindo comparabilidade dos resultados com os dados de 2024.

A saúde financeira dos trabalhadores brasileiros apresentou melhora em relação ao ano anterior, mas o cenário segue preocupante. A maioria ainda enfrenta dificuldades para manter o salário até o fim do mês, com reflexos diretos na qualidade de vida e na produtividade.

O desafio para os próximos anos será ampliar a educação financeira, incentivar o uso responsável do crédito e promover iniciativas de apoio que contribuam para maior estabilidade no orçamento das famílias.